2020

. يناير

60

الرقابة . العـدد

59

) من قانون ديوان المحاسبة الكويتي التي تحقيق رقابة فعالة على الأموال العامة، ومن ضمن أنواع الرقابة التي تحقق

2

تهدف المادة رقم (

3

هذا الهدف «الرقابة المتزامنة»، كما تساهم هذه المادة أيضا في تفعيل الكثير من المواد ضمن قانون إنشاء الديوان في تحقيق الهدف المرجو

.)

29

) والمادة (

26

) والمادة (

16

منه، منها المادة (

لكن إذا اكتشف بأن مشروعه غير مجدي بعد تصميم وتنفيذ

المشروع، وبعد استنزاف كافة مبالغ ومدد تصميم المشروع

وتنفيذه، هنا لن تكون له خيارات عدة للتدارك للتعديل أو

التصحيح، وقد يبدأ بالتفكير باستخدام المشروع استخدام أخر

(من غير الاستخدامات المخصصة له) وذلك بعد إعادة تأهيله.

وهنا تبرز أهمية الرقابة المتزامنة (المرافقة) على تنفيذ المشاريع

الإنشائية، لأنها وفي حال تطبيقها ستتكفل برصد أي انحراف

في أنشطة تلك المشاريع وفي وقت مبكر جدا ومن ثمة التوصية

بمعالجته ومتابعة إجراءات معالجتها لضمان تنفيذ المشروع

ضمن مدته وقيمته المرصودة وبمستوى جودته المطلوبة.

المنطقةالرماديةللرقابة:

وهنالك حاليا منطقة شبه رمادية لأعمال الرقابة المتزامنة على

تنفيذ المشاريع الإنشائية (الا وهي المنطقة الممتدة من بداية

استحداث فكرة المشروع لدى الجهة وحتى بداية ادراجه في بنود

الميزانية) فبالرغم من أهمية مثل هذه المنطقة والتي قد يتم فيها

تحديد أهم مفاصل وخطوط المشروع الرئيسية والحساسة، الا

أن الرقابة المتزامنة للديوان لا تطول فعاليات هذه الفترة.

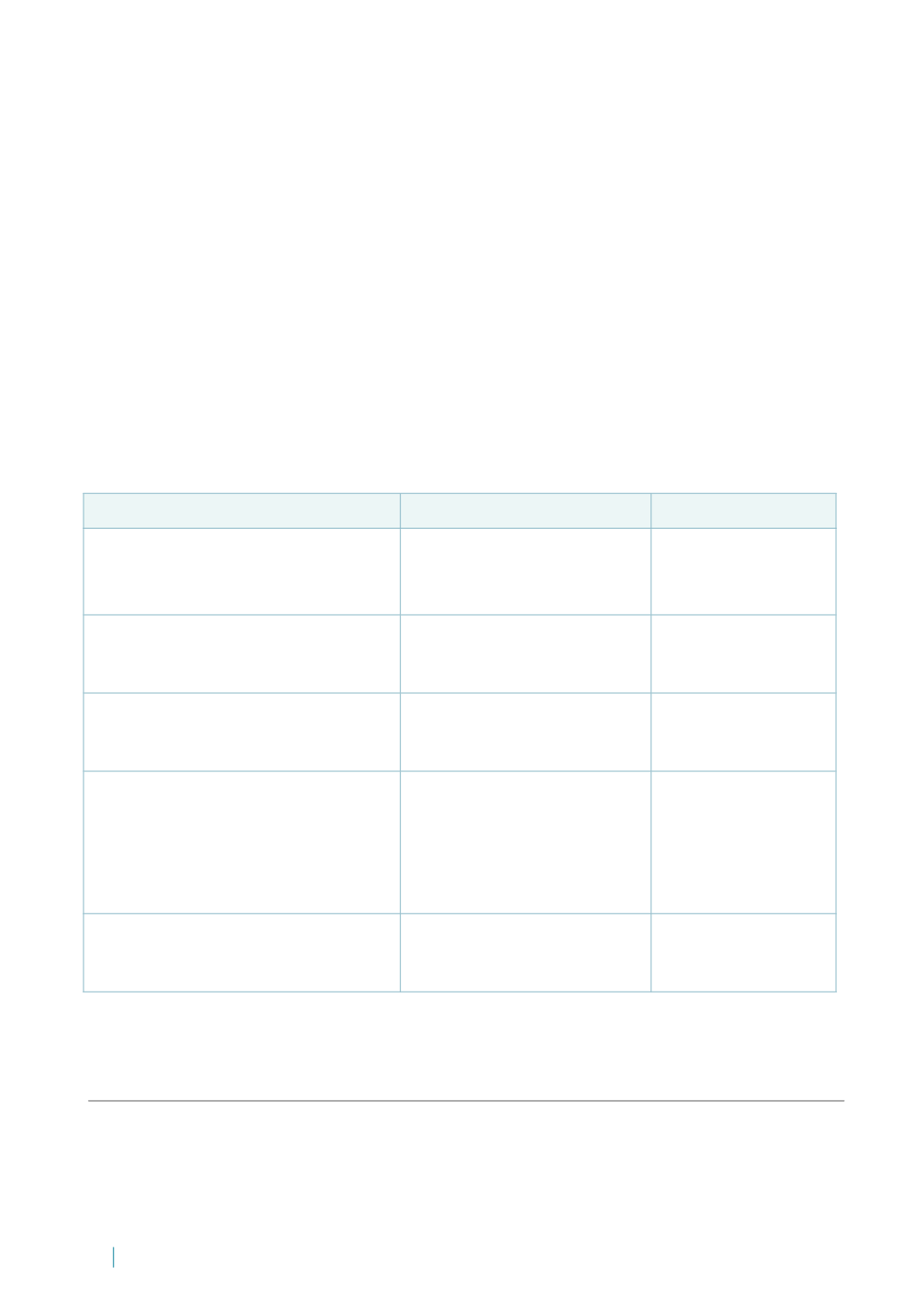

مميزاتالرقابة المتزامنةمقارنة بالرقابة اللاحقة

تختلف الرقابة المتزامنة عن الرقابة اللاحقة وفق التالي:

وجه المقارنة

الرقابة المتزامنة

الرقابة اللحقة

التعريف العلمي لمصطلحها.

مجموعة من الأساليب والإجراءات في

الكشف عن الانحرافات أثناء تنفيذ

المشاريع.

مجموعة من الأساليب والإجراءات التي تركز على

مخرجات تنفيذ المشاريع.

السند القانوني لها وفق قانون

ديوان المحاسبة الكويتي.

.)

83

والمادة رقم (

3

)

2

المادة رقم (

.)

33

) الى رقم (

15

)، والمواد من رقم (

7

المادة رقم (

المدى الزمني المناسب

لتطبيقه.

أثناء الارتباط أو التنفيذ للمشاريع.

بعد الانتهاء من تنفيذ المشاريع أو بعد الارتباط التام.

الوصف.

هي رقابة تصحيحية، تتنبأ بالأخطاء قبل

وقوعها وتصححها أثناء فترة التنفيذ.

هي رقابة علاجية، تكون بعد الانتهاء من التنفيذ

ويتم فيها مقارنة الإنجاز الفعلي مع المخطط له،

والتعرف على الأخطاء والانحرافات التي قد شابت

العقد ومعرفة أسبابها حتى يتم تداركها في المشاريع

المستقبلية.

أثرها المالي.

تساهم في الحد من هدر المال العام أثناء

تنفيذ العقد.

تساهم في الحد من هدر المال العام للمشاريع

المستقبلية فقط.

استعراضالوضع الحاليلرقابة ديوان المحاسبة علىالمشاريع الإنشائية

.

1964

لسنة

30

انشئ ديوان المحاسبة الكويتي لغرض تحقيق رقابة فعالة على الأموال العامة بموجب القانون رقم